Décryptage : Prévoyance professionnelle (maintien des revenus) vs Garantie des accidents de la Vie (GAV), quelles différences ?

Les accidents de la vie privée sont à l’origine de 5 millions de recours aux urgences, plusieurs centaines de milliers d’hospitalisations, et plus de 20 000 décès en France chaque année (sources : Institut national de veille sanitaire). Ainsi, une assurance dédiée, la Garantie des Accidents de la Vie (GAV) a été créée afin de permettre aux familles de se protéger.

Par ailleurs, la plupart des salariés et de nombreux indépendants disposent de garanties de prévoyance couvrant également une partie des ce accidents, soit via leur employeur, soit suite à une souscription personnelle.

Dès lors, la question que l’on peut se poser est la suivante : quelles sont les différences ? Ces contrats sont-ils complémentaires ou redondants ? Les garanties se cumulent-elles ?

Nous allons répondre à toutes ces questions dans cet article. Cependant il faut garder en têtes que les informations données ici sont générales, et qu’il vous faudra analyser vos propres contrats pour en vérifier le détail des garanties.

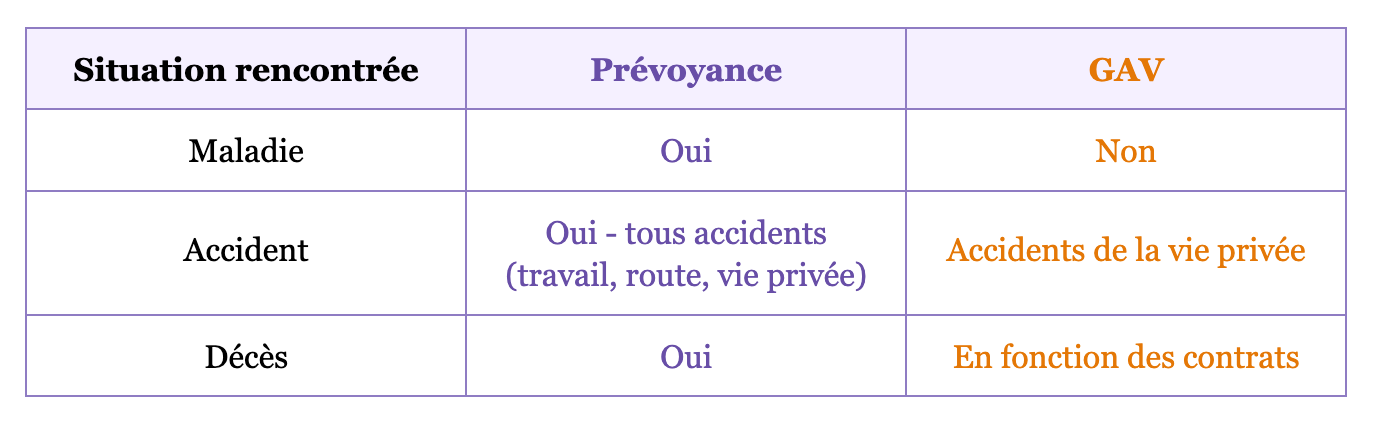

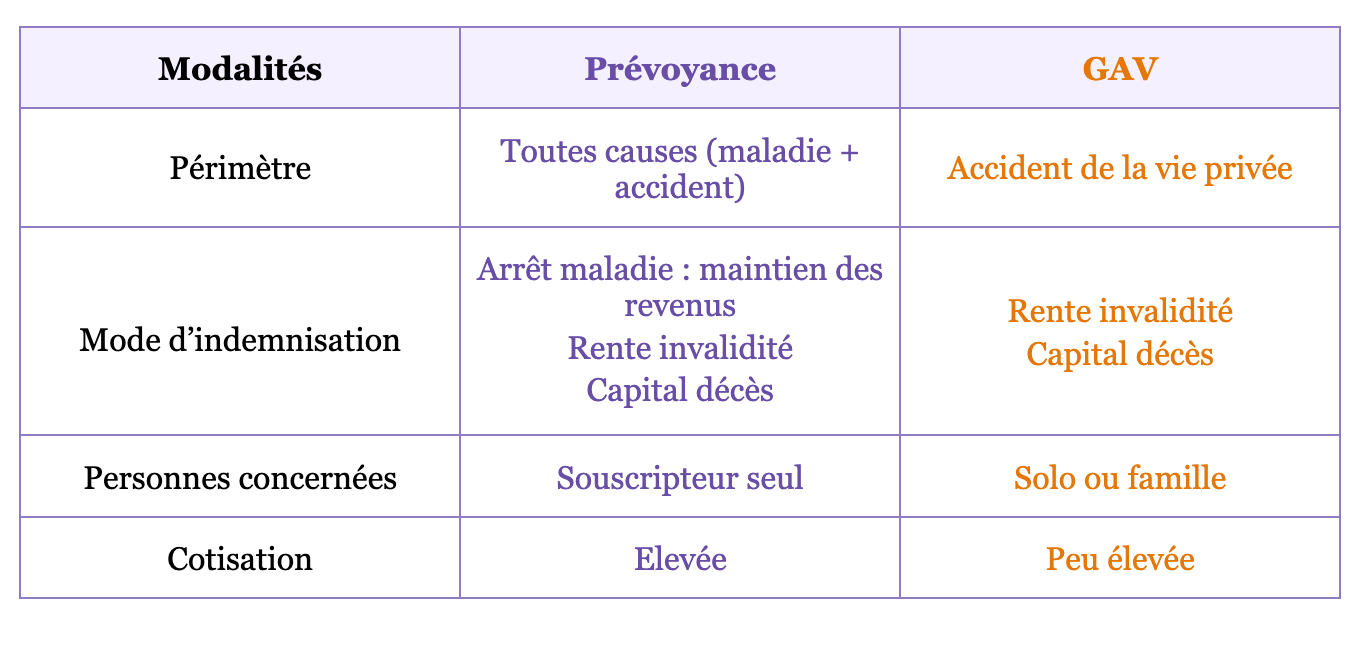

Différence N°1 : le périmètre des couvertures

Un contrat de prévoyance tout comme un contrat GAV ont pour objet d’indemniser une personne pendant une période où son état de santé sera dégradé.

Un contrat de prévoyance est généralement un contrat “toutes causes” : il va intervenir quelle que soit la maladie et quel que soit l’accident, qu’il s’agisse d’un accident de la route, du travail ou de la vie privée.

À l’inverse, un contrat GAV interviendra dans un seul type de situation très précise : les accidents de la vie privée. Cependant, il est possible que votre contrat intervienne dans d’autres cas de figure, dans ce cas, il faudra le vérifier.

Statistiquement, les maladies étant plus fréquentes que les accidents, un contrat de prévoyance va se déclencher plus souvent qu’un contrat GAV, ce qui ne veut pas dire qu’ils ne sont pas complémentaires, nous allons voir cela plus loin.

En revanche, il faut noter que le contrat Prévoyance (maintien des revenus) ayant un spectre d’intervention plus large, ne peut être “remplacé” par un contrat GAV dont le spectre d’intervention est plus resserré.

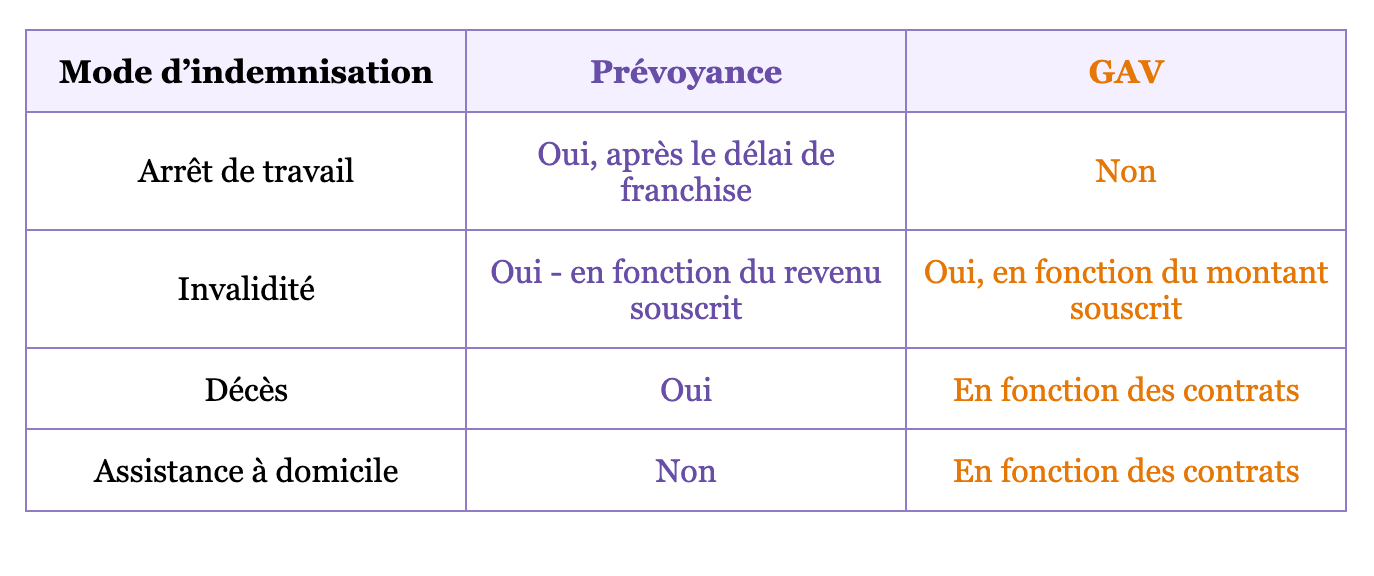

Différence N°2 : le mode d’indemnisation

Nous avons vu que le spectre d’intervention, la seconde différence correspond au mode d’indemnisation.

Un contrat de prévoyance a généralement pour objectif de maintenir vos revenus, à partir d’un certain délai de franchise (30 jours en moyenne).

Ce maintien de revenus se déclenchera soit en cas d’arrêt de travail temporaire, soit en cas d’invalidité permanente. À l’inverse, la GAV est un contrat ciblé principalement sur l’invalidité.

Un contrat de prévoyance prévoit en général un capital décès conséquent, entre 1 et 3 ans de revenus (2 ans en moyenne). Le contrat GAV prévoira également un capital décès, mais généralement moins élevé.

Enfin, le contrat GAV prévoira généralement des garanties d’assistance à domicile qui ne figureront pas dans votre contrat de prévoyance. En revanche, il est possible de bénéficier de certaines de ces garanties via votre mutuelle.

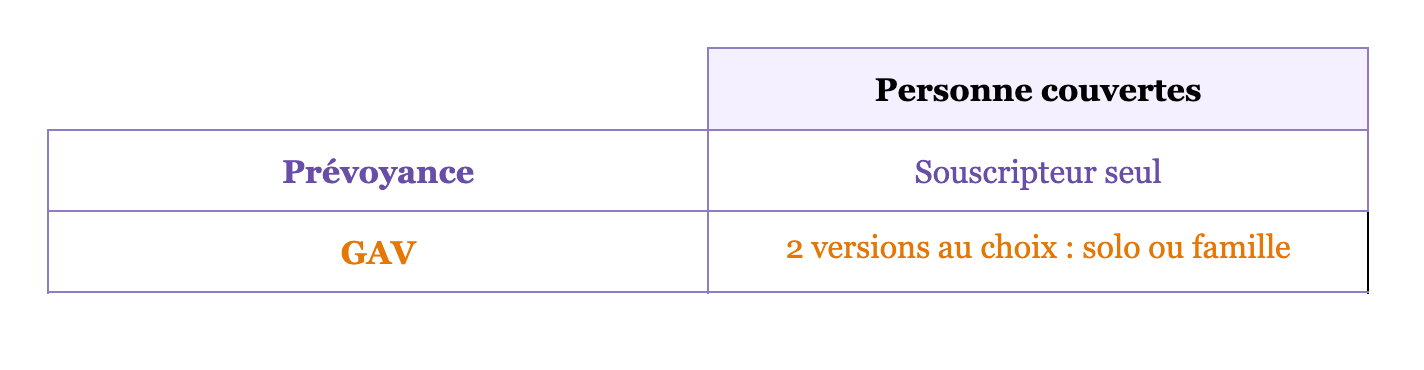

Différence N°3 : les personnes couvertes

Alors que les 2 points précédents montraient une meilleure couverture pour la Prévoyance, dans cette rubrique, ce sera le contrat GAV qui aura l’avantage.

Le contrat de prévoyance sera toujours un contrat individuel, il couvre son souscripteur uniquement.

En revanche, le contrat GAV se décline en version solo ou famille. Il pourra donc couvrir votre conjoint et l’ensemble de vos enfants.

Différence N°4 : le niveau de cotisation

Généralement, un contrat de prévoyance coûte plus cher qu’un contrat GAV. Alors qu’un contrat GAV peut coûter de 7 euros à 30 euros par mois, un contrat prévoyance pourra coûter beaucoup plus cher.

Cette différence sera justifiée par le périmètre ainsi que le mode d’indemnisation de la prévoyance.

Résumé des différences :

Est-il possible de cumuler Prévoyance et GAV ?

En principe, il est parfaitement possible de cumuler ces deux contrats. Cependant, ce cumul peut être limité en ce qui concerne la garantie d’invalidité.

👉 Pour savoir si les garanties se cumulent, il faudra consulter les conditions générales de votre contrat GAV.

Si la garantie est forfaitaire, cela veut dire que le cumul est possible. Si elle est indemnitaire, cela veut dire que les garanties ne se cumulent pas : le contrat prévoyance va se déclencher en premier, et la rente versée va se déduire de l’indemnisation GAV.

Concernant les garanties décès, celles-ci vont bien se cumuler. Ainsi, vos bénéficiaires vont percevoir le capital décès prévu par la prévoyance ainsi que celui prévu par la GAV.

Est-ce que le contrat Prévoyance peut remplacer le contrat GAV ?

À la lecture de cet article, il est possible que vous soyez tenté de résilier votre contrat GAV afin de conserver uniquement la Prévoyance. Avant de prendre une telle décision, il est préférable de tenir compte de 2 choses.

1/ Si vous avez des enfants, le contrat GAV vous sera indispensable.

En effet, le contrat GAV va venir indemniser l’invalidité des enfants à condition que vous ayez souscrit la formule Famille, ce qui ne sera pas prévu dans votre contrat de prévoyance.

De plus, le contrat GAV ayant un mode de calcul indemnitaire, l’indemnisation en cas d’invalidité d’un enfant sera plus élevée et peut même aller jusqu’à 1 million d’euros. En cas d’invalidité d’un enfant, un parent au moins risque de réduire ou arrêter son activité professionnelle et cette somme sera extrêmement utile.

De plus, le contrat GAV étant généralement d’un coût modique, il est intéressant de le cumuler avec la prévoyance : votre prévoyance vous couvre en tant qu’adulte, alors que la GAV couvrira toute la famille, dont vos enfants.

2/ Il est possible que votre contrat GAV intervienne dans certaines situations qui ne sont pas prévues dans votre contrat de prévoyance.

Il est donc important de lire attentivement vos garanties ainsi que les conditions générales pour vérifier ce qui peut être cumulé, et s’il y a des garanties qui ne figurent pas dans votre prévoyance.

Est-ce que le contrat GAV peut remplacer le contrat prévoyance ?

À la lecture de cet article, vous aurez constaté que le contrat GAV peut se cumuler avec une prévoyance, mais il ne peut pas le remplacer.

Les informations à retenir

- Tous les contrats sont différents, il est important de lire attentivement vos garanties (conditions particulières et conditions générales) pour comprendre ce qui est couvert par votre contrat.

- La Prévoyance intervient dans davantage de situations que la GAV, de ce fait la GAV ne peut remplacer la prévoyance.

- Lorsqu’elle intervient, la GAV pourra avoir des garanties plus larges et/ou complémentaires à la prévoyance (par exemple : des garanties d’assistance).

- La prévoyance est indispensable pour les adultes.

- La GAV est indispensable pour les enfants.

- Il est possible de cumuler les 2 couvertures, que ce soit pour les adultes ou les enfants, mais ce cumul sera limité par les conditions contractuelles.